Son Güncelleme:

| Kurumsal Yönetim Sistemi Çerçevesi

|

|

| Misyon etkisi | misyonun yönetim sistemi ile ilgili kısmı buraya konmalı |

| Bağlam (context) | … var oluş ile yönetim sistemi arasında kuruma özel bir durum varsa burada belirtilmeli |

| Politika ifadesi | … kurumun yönetim sistemi politikası buraya konmalı |

| Kalite standartları (gruplanmış) – bak “ulusal standartlar tablosu 2020” | · Kurumun yönetim modeli ve organizasyonu;

· Süreç yönetimi ve etkinliği; · İnsan kaynakları yönetimi; · Finansal kaynakların yönetimi; · Bilgi sistemi ve güvenliği yönetimi; · Hizmet ve mal alımları; · İş güvenliği ve atık yönetimi; · Kamuoyu bilgilendirme ve hesap verebilirlik;

|

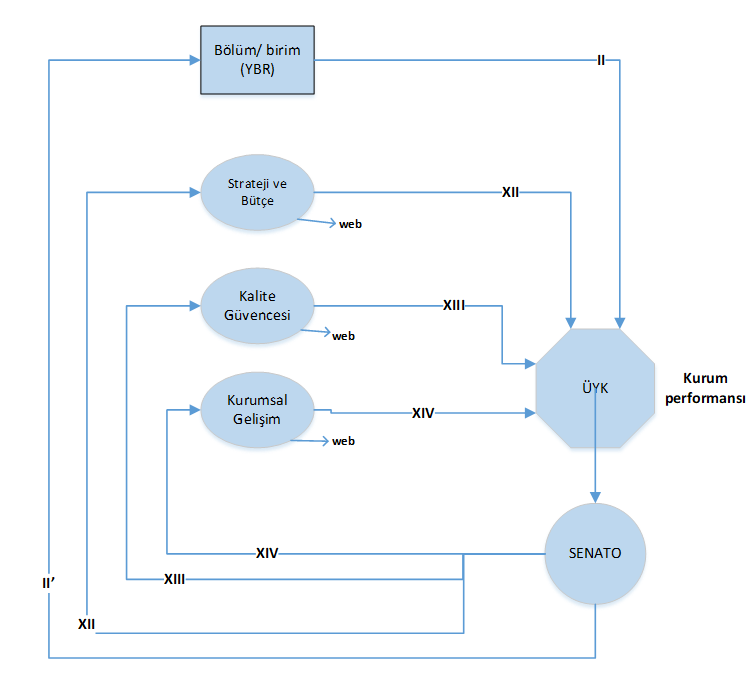

| Kalite döngüleri – aşağıda şema olarak sunulmakta | · 1.döngü:Stratejik plan gerçekleşme ve Bütçe takibi raporu + Kurum kalite komisyonu etkinlikleri raporu + Paydaş katılımı ve memnuniyeti raporları çerçevesinde

|

| Performans Göstergeleri (gruplanmış) – altı çizili olanlar sayısal olmayan, nitel göstergeler | 1. Öğrenci-öğretim elemanı-idari personel sayıları, oranları,

2. İnsan kaynakları değişimleri, akademik personelin iş değiştirme hızı, 3. Çalışan (IK) gelişimleri 4. Akademik yaşamı destekleyen hizmetler (bilişim, kütüphane, sağlık, güvenlik, temizlik,…) 5. Öğretim elemanı-idari personel hareketliliği, 6. Atama ve yükseltme kriterleri, 7. Akademik personel yıllık performans ödülleri/ primleri, 8. Mesleki gelişim hizmetleri (öğretme- öğrenme merkezleri), 9. Öğretim elemanlarının eğitim-araştırma-topluma hizmet etkinliklerine ayırdıkları zamanların dengesi 10. Altyapı değişiklikleri, 11. Hedef odaklı yönetim anlayışı, 12. Karar mekanizmalarının kompozisyonu, 13. Öğrencilerin kararlara katılımı, 14. Finans kaynaklarının çeşitliliği, 15. Bütçe kaynaklarının paylaşılma mekanizması 16. Gelir kaynakları, kalemleri ve değişimleri, bütçe ve kullanımı verileri, 17. Dış paydaş iletişim platformlarının verileri, 18. Paydaş memnuniyeti, 19. Misyon ifadesi 20. Kurum gelişme verileri, kurum itibarı, 21. Kurumun dünya geneli ile ilişkileri.

|

| Temel Performans Göstergeleri | kurum tartışarak belirlemeli |

Yıllık Yönetim sistemi döngüsü (1 döngü, 4 rapor)

- YBR/ ADR –Yıllık Bölüm Raporu/ (Annual Departmental Report) diploma programının bir önceki takvim yılı itibarı ile yönetişim taleplerini yansıtır.

- hem “hedefe ulaşma”, hem de “standartlara uyum” açılarından öğretim- araştırma kadrosunun irdelenmesi ve sürekli-sistematik iyileştirme planının bu döneme ilişkin yaklaşım, uygulama ve talepleri

- hem “hedefe ulaşma”, hem de “standartlara uyum” açılarından bölüm/ birim bütçe koşullarının irdelenmesi ve sürekli-sistematik iyileştirme planının bu döneme ilişkin yaklaşım, uygulama ve talepleri

- SBR –Strateji ve Bütçe Raporu/ (Strategy and Budget Report) stratejik planın gerçekleşme verileri ve bunların analizini, yıllık bütçenin temel etkinlikler itibarı ile değerlendirilmesini içerir.

- Stratejik plan yıllık gerçekleşme verileri, beklentiler ile uyumu, çıkan sonuçlar

- Bütçe dökümü (aşağıdaki ayrıntıda) ve bunun değerlendirilmesi

Toplam Cari Bütçe ( gelir) = Devlet eğitim katkısı (merkezi bütçeden gelen ve araştırma-geliştirme kategorisindeki faaliyetlere ait olmayan tüm gelirler)

+ öğrenci gelirleri (kaynağı öğrenci olan tüm gelirler: 1. ve 2. öğretim, tezsiz YL, yaz okulu, hizmetler/harçlar, yemek- barınma ücreti,vb)

+ araştırma gelirleri (devletten merkezi bütçe içinde gelen+ulusal tahsis(yarışmasız projeler + ulusal yarışmacı araştırma destekleri+uluslararası araştırma destekleri) [özel hesap, döner sermaye, vakıftan gelen veya başkaca muhasebeleştirilen]

+ topluma hizmet gelirleri (tıp, dişçilik vb. fakültelerin sağlık hizmeti geliri[döner sermaye veya başkaca muhasebeleştirilen]+ mühendislik, mimarlık vb fakültelerinin bilgi ve teknoloji transferi / projeler/ uygulamalar geliri [döner sermaye veya başkaca muhasebeleştirilen] + erişkin eğitimi/ yaşam boyu eğitim gelirleri + kira gelirleri+ laboratuvar/deney/ölçüm vb gelirler [özel hesap, döner sermaye, vakıftan gelen veya başkaca muhasebeleştirilen]

+ bağışlar (devlet dışı, şartlı veya şartsız olarak üniversiteye aktarılan kaynak)

Cari Bütçe ( gider) = personel giderleri (SGK giderleri dahil)

+ eğitim giderleri (öğrencilere ilişkin giderler, beslenme, barınma, sağlık, kültür, spor giderleri,

+ araştırma giderleri (araştırma kategorisindeki tüm eylem ve etkinliklere ait giderler: üniv içi araştırma destekleri+ üniv dışı araştırma projeleri) [özel hesap, döner sermaye, vakıftan gelen veya başkaca muhasebeleştirilen]

+ toplumsal katkı giderleri (toplumsal katkı kategorisindeki tüm etkinliklere ait giderler: sürekli eğitim, bilgi ve teknoloji transferi, sosyal sorumluluk etkinlikleri, vb)

+ yönetim giderleri (tüketim mal ve malzeme alımları, yolluklar, hizmet alımları, küçük onarım (menkul ve gayrimenkul) [özel hesap, döner sermaye, vakıftan gelen veya başkaca muhasebeleştirilen]

Yatırım Bütçesi ( gider) = gayri menkul + makina techizat

- KKR/QCR – Kalite Komisyonu Raporu/ (Quality Committee Report) kurum kalite komisyonu etkinlikleri, temel performans göstergeleri ölçümü, KİDR hazırlanması ve hesap verme-kamuoyu bilgilendirme çalışmalarını içerir.

- Kurum kalite komisyonunun yıllık etkinliklerinin paylaşılması ve irdelenmesi,

- Kurumdaki kalite güvencesi süreç ve mekanizmalarının içselleştirilmesinin, son bir yıldaki kazanımların değerlendirilmesi,

- Henüz kapanmasında eksiklikler bulunan PUKÖ döngülerinin masaya yatırılması,

- Son KİDR hazırlama sürecinin ele alınması ve değerlendirilmesi,

- TPG’lerin yıllık sonuçları ve bunların tartışılması,

- Hesap verebilirlik-kamuoyu bilgilendirme alanındaki yıllık gelişmeler ve doyuruculuğunun irdelenmesi.

- PİR/IAR – Paydaşlarla İlişkiler Raporu/ (Institutional Advancement Report) paydaşlar ile ilişkiler, paydaş katılımı ve memnuniyeti hususlarını içerir.

- İç paydaşların kararlara katılımı ve kalite güvencesi süreçlerindeki rolü,

- Dış paydaşların mesleki/ bölüm düzeyinde süregelen akademik yaşama katkıları (danışma kurulu, staj-istihdam-bilgi transferi-ortak araştırma projesi gibi karşılıklı getiriler, vb)

- Dış paydaşların üniversite/ fakülte stratejik gelişimine katkıları (yatırım, uzmanlaşma, stratejik yön, karşılaştırmalı üstünlükler, ortaklıklar,vb); bunların sistematik ve kurumsal karakteri, kurum içi yaygınlığı, bilinirliği

- Paydaşlardan gelen bağışlar (şartlı, şartsız; bireysel, kurumsal; ayni, nakdi), kampanyalar.

- Dış paydaş ilişkileri geliştirme çalışmaları