Geleneksel bütçe tekniği tek tek birimlerin veya etkinliğin maliyeti hakkında bilgi vermemektedir; tüm personel aynı kalemde, tüm güvenlik aynı kalemdedir ve kütüphane işletmenin masrafını, örneğin, veya psikoloji bölüm maliyetini bilmek mümkün değildir. Etkin stratejiler geliştirebilmek, kaynak dağılımını optimize etmek , gelirleri en verimli şekilde kullanabilmek ve AB projelerinin mali yapısına uyum sağlamak amaçlarıyla Tam Maliyet Muhasebesi, TMM, (Full Cost Accounting= Full Economic Costing= Transparent Approach To Costing) yöntemi önerilmektedir. Kurumdaki genel maliyetler yanında her organizasyonel birimin toplam maliyete katkısını ve sunduğu hizmetin/etkinliğin maliyetini bilmek üniversitenin rekabetçi üstünlüğünü saptayabilmesi için değerli olmaktadır. TMM ile el ele giden etkinlik temelli maliyetleme (Activity Based Costing, ABC) 1997-98 yıllarında ABD’de, 2000 yılında İngiltere’de ortaya çıkmış, 2010’lar itibarıyle Birleşik Krallık, İrlanda, Hollanda, İsveç, Avusturya da uygulanagelmektedir. Ülkemizdeki durum bir doçentlik çalışması çerçevesinde ele alınmıştır (Badem 2014[1]).

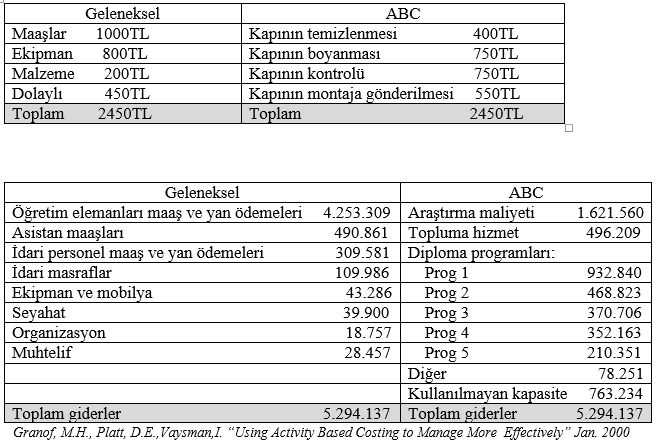

Geleneksel yöntem ile etkinlik temelli maliyetleme (ABC) arasındaki çarpıcı farkı vurgulamak üzere aşağıda literatürden alınan iki basit örnek verilmektedir:

Ürün veya hizmet temelindeki maliyet bilgisi işletmeyi daha iyi anlamak ve yönetmek için yararlı bulunmaktadır.

Bir çok kaynak/harcama “masraf yeri” mantığına göre doğrudan ayrıştırılabilir, yani buralarda harcama-masraf yeri ilişkisi nettir. Diğer harcamalar ise uygun dağıtım anahtarları kullanarak (dolaylı olarak) masraf yerleri temelinde bölünmek durumundadır. Bu dolaylı dağıtım bazen isabetli olmamaktadır. ABC yöntemi uygulandığında kaynaklar/harcamalar önce kurumun etkinliklerine çevrilir, sonra bu etkinlikler masraf yerlerine dağıtılır (tablo 1). TMM uygulamasındaki en zor adım akademik personelin zamanını ayrıştırarak masraf yerlerine aktarmaktır. Bu adım o kadar zordur ki TMM uygulamasından belirgin avantaj sağlamayı öngörmeyen kurumların (Kutu 1) bu işe hiç kalkışmaması daha doğru denebilir.

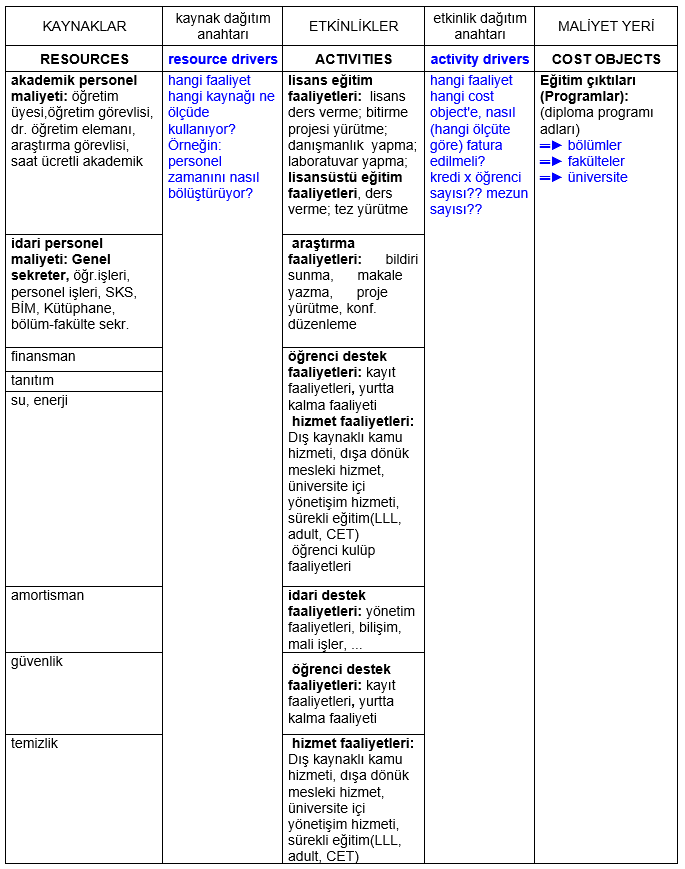

Tablo 1: Etkinlik temelli maliyetleme (ABC) uygulaması- şematik

Tablo 1’i ele aldığımızda, “Kaynaklar” kolonu temelde alışılmış bütçe hesap planını, yani masraf kalemlerini içerir. “Etkinlikler” tipik akademik yaşamın getirdiği etkinlik listesidir; kurumlar arasında ufak farklılıklar gösterebilir ama TMM uygulamasını etkilemez. “Masraf yeri” tanımı kritiktir, üniversitenin tüm masraflarını hangi birim/ süreç temelinde ayrıştırmak istemesine bağlıdır. Örneğin “Fakülteler” temelindeki masraf yeri tanımlaması, İngilizce eğitim veren üniversitelerde, hazırlık sınıfı eğitiminin fakülte masraflarına ilave edilerek hesaplanmasını; “Fakülteler + İngilizce Dil Okulu” şeklindeki masraf yeri tanımlaması ise hazırlık eğitiminin ayrı bir bütün olarak hesaplanmasını, fakülte masraflarına hazırlık sınıfı masraflarının yansıtılmamasını sağlar. Fakülteler yerine onları oluşturan Bölümler de masraf yeri olarak seçilebilir; ne kadar ayrıntıya girmek, zahmete katlanmak kararı baştan alınmak durumundadır. Masraf yerleri olarak birimler değil, süreç/ eylem takımı da seçilebilir. Eğitim, Araştırma, Topluma Hizmet, Yönetim, örneğin masraf yeri takımı olabilir. Burada dikkat edilmesi gereken “Kaynaklar”ın toplamı = “Etkinlikler” toplamı = “Masraf yeri” toplamı olmasıdır. Eğer masraf yeri takımı olarak ikinci kolondaki etkinlikler takımı seçilirse tabii doğrudan o kolon istenen masraf yeri bilgisini üretmiş olur.

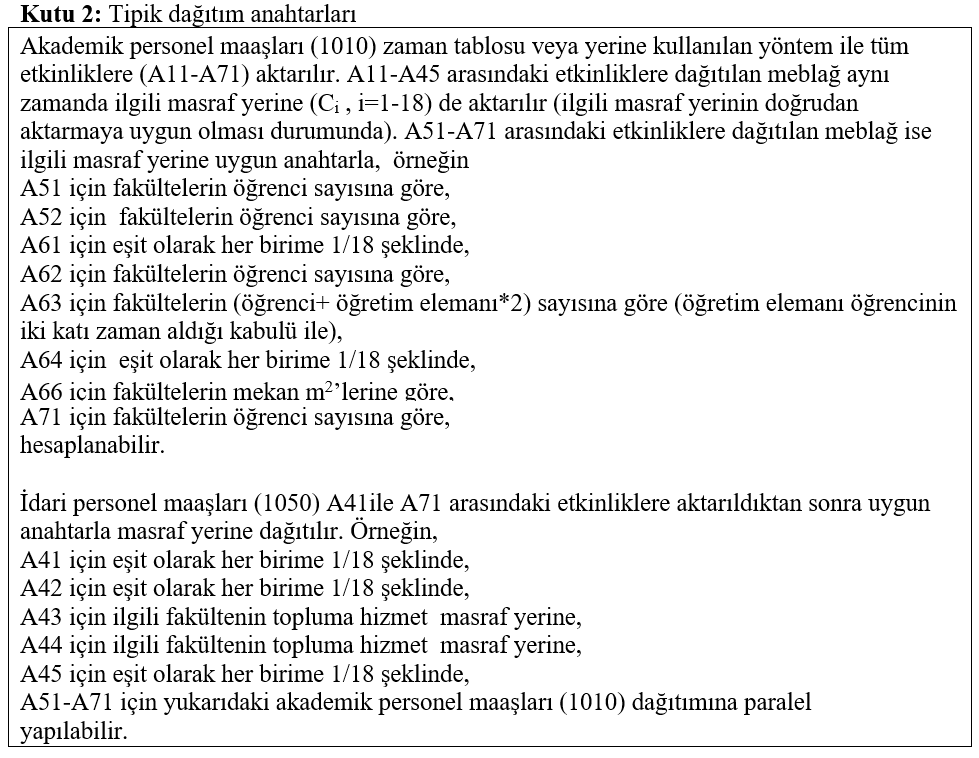

Yukarıda şematik olarak sunulan tablonun bir üniversite için uygulanması TMM using ABC TEDU dosyasında verilmiştir. Bu örnek tabloda, üniversitenin beş fakülte ve bir İngilizce Dil Okulundan oluşması ve bu birimlerin eğitim, araştırma ve topluma hizmet etkinlikleri temelinde irdelenmesi seçilmiştir. Tüm idari birim harcamaları, rektörlük ve diğer yönetim etkinlikleri, kütüphane, yaz okulu veya disiplinler arası etkinlikler ve benzeri etkinlik harcamaları bu 18 masraf yerine yansıtılmak zorundadır. Dağıtım anahtarlarına örnek olarak birkaç kaynağın etkinliklere ve masraf yerine aktarımı 2 no’lu kutuda geliştirilmiştir. Örnek tablo çerçevesinde diploma programlarının tek tek maliyetleri değil, fakülteye ait tüm programların ortak maliyeti takip edilebilir.

Masraf yeri olarak diploma programlarının eğitim maliyeti istendiği zaman, araştırma ve topluma hizmet fonksiyonlarını da anlamlı bir şekilde kapsayan masraf yerleri tanımlanması (örneğin bölümler veya fakülteler olabilir) gerekecektir (toplamın, kaynaklar toplamına eşit olması için). Örnek tablo itibarı ile, sadece Mühendislik Fakültesi diploma programları maliyeti elde edilmek istendiğinde “Mühendilik Fakültesi Eğitim” satırı yerine “MF bilgisayar mühendisliği programı”, “MF elektrik-elektronik mühendisliği programı”, “MF endüstri mühendisliği programı”, “MF İnşaat mühendisliği programı” , “MF makina mühendisliği programı” satırları ilave edilerek 18 değil, 22 masraf yeri temelinde bir dağıtım düzenlenmelidir. Programların sadece eğitim maliyeti olduğu; genelde akademik kadronun yer aldığı birim bölüm/ fakülte olduğundan, bölümün/ fakültenin programlardan gelen eğitim, kişilerden gelen araştırma ve topluma hizmet maliyetleri olduğu kabul edilebilir.

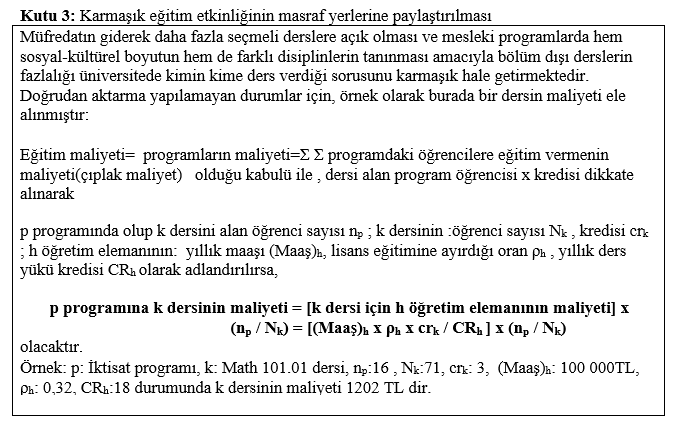

Kaynak – Masraf Yeri ilişkisi net/açık olan durumlarda (örneğin bilimsel araştırma projesi (BAP) harcamalarının kişi bazında bilinmesi durumunda), doğrudan ilgili birime (masraf yerine) aktarma yapılabilir. Bu durumda bu harcamanın bütünlük açısından ilgili etkinliğe de kaydedilmesi gerekecektir; aksi halde toplamlar tutmaz. Personelden kaynaklanan etkinlik veya masraf yeri payı doğrudan ilgili kaleme aktarılır (mimarlık bölümü öğretim üyesinin ilgili maliyetinin mimarlık eğitimine/ araştırmasına aktarılması gibi). Ancak bu aktarımda personelin kadrosu dışındaki birim/etkinlik paylarına dikkat edilmelidir (örneğin, makina mühendisliğinden bir öğretim üyesinin matematik dersi vermesi durumu veya bölüm kodlu dersi bölüm dışı öğrencilerin alması gibi). Bu ayrıntı 3 no’lu kutuda geliştirilmiştir.

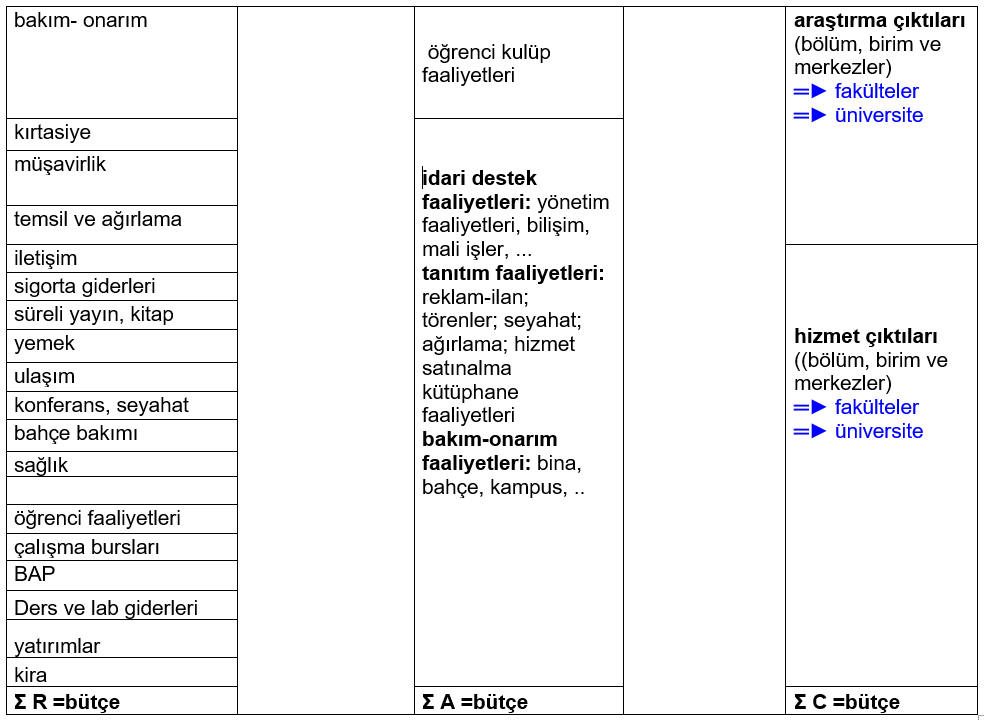

Mevcut altyapı ve mekanın kullanılması, özellikle pahalı cihazların eskime payları, bakım-onarımları, enerji ihtiyacı, su, temizlik, güvenlik giderleri uygun dağıtım anahtarları kullanarak etkinliklere ve masraf yerlerine aktarılması normalde fark edilmeyen maliyetleri açığa çıkaracaktır. Mekan için fırsat maliyetlerinin dikkate alınması özellikle önerilir.

Akademik personel maliyeti üniversite bütçelerinin önemli bir kısmını oluşturur. Bu nedenle akademik personelin zamanını hangi etkinliklere ayırdığı mümkün olduğunca hassas saptanmalıdır. “Time measurements” veya “time allocation methodology” olarak adlandırılan işlem tam maliyet muhasebesinin en zorlu parçasıdır. Sistematik zaman çizelgesi (time sheet) doldurmaktan anket yoluyla veya mülakat ile bilgi toplamaya kadar uzanan geniş bir yelpazede öğretim elemanlarının zamanlarını etkinlikler arasında nasıl bölüştürdükleri saptanmaktadır. Diğer bir uç alternatif, tüm elemanların bir sonraki yıl için zamanlarını, bölüm başkanı/ dekan ile görüşerek örnek tablodaki etkinlikler gibi bir liste üzerinde bölüştürmeleri, yani geçmişte ne olduğu değil, gelecekte ne olması gerektiğinin kullanılmasıdır.

Kişinin kendi zamanını nasıl bölüştürdüğü hakkında somut bilgisi genelde yoktur. Akademisyenlerin zaman takibi yapmaları, sistematik olarak her gün hangi işine kaç saat ayırdığını not etmeleri, buna uygun yazılımlar kullanmaları nadirdir. Buna ek olarak ilkesel yaklaşımları da zaman raporlamasını zorlaştırmaktadır. Birçok akademik etkinliğin birbirleriyle ilintili olması ve akademik hayatın ‘normal’çalışma saatleriyle sınırlı olmaması zorluğu arttırmaktadır.

Sıkça tercih edilen bir yöntem, istatistiki örnekleme tekniği ile planlanmış, bir veya iki haftalık süreyi kapsayan 7/24 zaman dökümünün her bir öğretim elemanı tarafından doldurulmasıdır. Üç yıllık çevrimde farklı dönem bilgilerinin her yıl toplanması hedeflenmektedir. TMMnin kullanılmasında yıllar içinde kurumsal tercihler geliştirilmeli, bünyeye en uygun zaman dökümü yöntemi saptanmalıdır; kurumun büyüklüğü, veri toplamaya yatkınlığı, yönetişim şekli, TMM uygulamasından beklentileri bu süreçte yönlendirici olacaktır. İç kalite güvence sisteminin bir unsuru TMM sistemi olmalıdır (PUKÖ döngüsü).

TMMnin yoğun olarak uygulandığı Birleşik Krallık’ta akademik personelin çalışma süresi yılda 1650 saat olarak alınmaktadır[2]. Haftada 37,5 saatten yılda 44 hafta çalışıldığı kabulü yapılmıştır. Gerçek çalışma saatlerinin daha yüksek olması beklenebilir ( Avustralya’da akademisyenlerin kısmi statüde çalışanlar dahil haftada ortalama 50,4 saat çalıştığı (standart sapma 11 saat); tam zamanlı akademik personelin çalışma saat aralığının 32 ila 100 olduğu) rapor edilmiştir[3]. Ülkemizde acaba bu sayı kaçtır? Burada önemli nokta toplam saaten çok oranların saptanarak maaliyetin etkinliklere sağlıklı aktarılması olmaktadır.

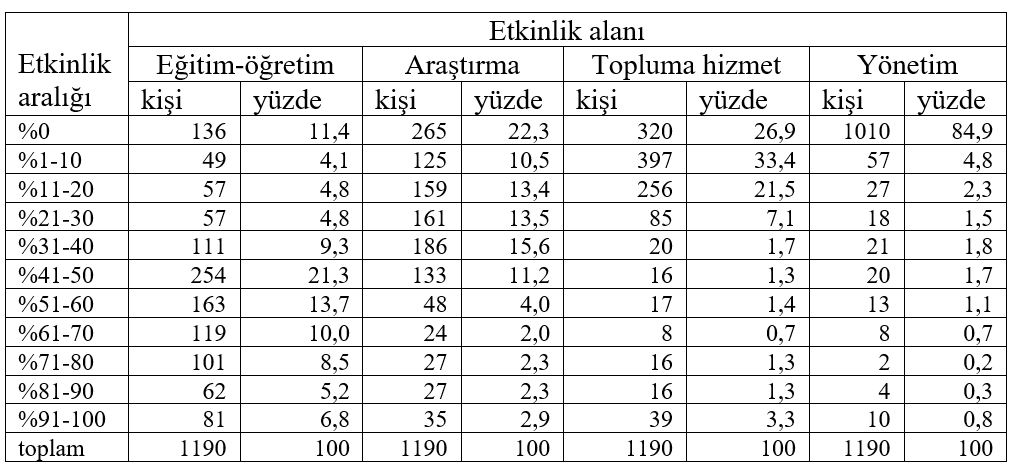

ABD Kansas State Üniversitesinde 2001 yılında yapılan bir çalışma 1190 öğretim üyesinin eğitim-araştırma-topluma hizmet ve yönetim/idari etkinlikler temelinde zamanlarını çok farklı olarak bölüştürdüklerini ortaya koymaktadır (Tablo 2).136 öğretim üyesinin hiç eğitim sorumluluğu gözlenmezken, 81’inin sadece eğitim-öğretim ile meşgul olduğu,%22,3’ünün hiç araştırma yapmadığı, % 2,9’unun sadece araştırma yaptığı, 1010 öğretim üyesinin yönetim ile alakaları olmadığı,10 öğretim üyesinin sadece yönetim görevini sürdürdüğü anlaşılmaktadır. Üniversite yapısının çeşitliliğini yansıtan bu dağılımların üniversitenin misyon ve hedefleriyle örtüşme durumu ayrıca değerlendirilebilmektedir.

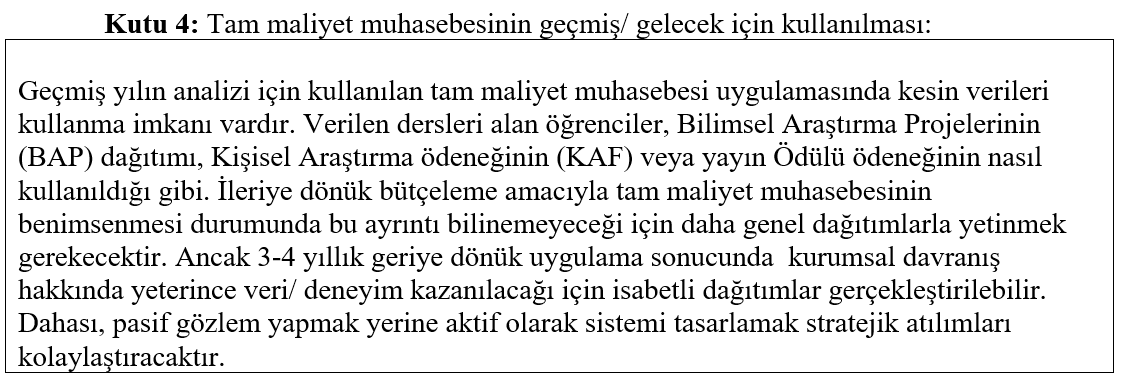

TMM uygulamasını başlangıçta giderler üzerinden yapmakta yarar bulunmaktadır. İlk 3-4 yıl, önceki yılın giderleri çerçevesinde mali sistemin analizi yapılabilir; sistemin doğru çalıştığına, istenen analizlerin yapıldığına, güvenirlik sorununun olmadığına kanaat getirdikten sonra, bir sonraki yılın bütçesini hazırlamak üzere kullanılabilir (bakınız: kutu 4).

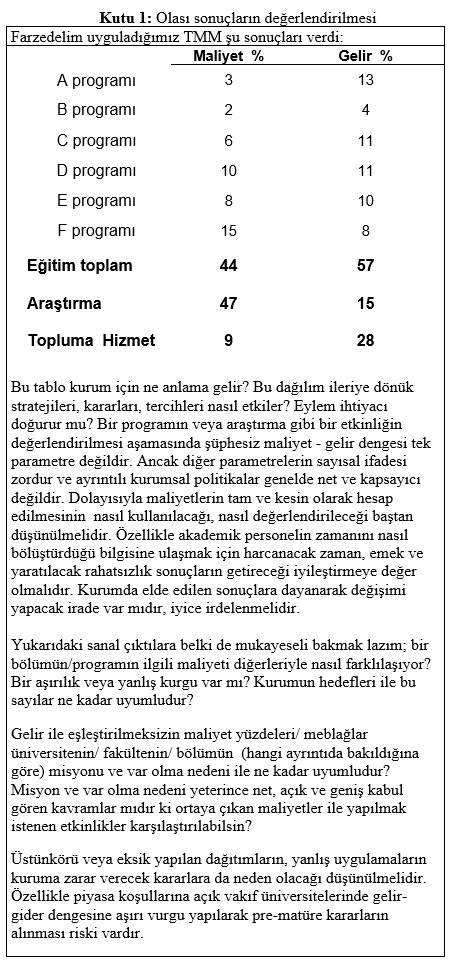

Kurumsal planlama ve yönetime destek olacak, ileriye dönük yatırımları yönlendirecek sağlıklı ve tutarlı bilgi sağlamanın yanında TMM, üniversitenin etkinliklerinin fiyatlamada (özellikle araştırma projeleri için doğru fiyatın tespitinde) ve kurumsal portfolyonun karmaşık etkinlikler içeriği durumlarda hesap verebilirlik beklentisine cevap olarak kullanılmaktadır. Ülkemizde her iki husus da öncelikli olmasa bile sadece kurumsal planlama / yatırımlara ışık tutmak amacıyla benimsenmesi ümit edilir. Kutu 1’deki konuları açmanın nedeni kurumları TMM uygulamasından soğutmak değil, tam tersine en fazla yararın sağlanması için kurumun kendini iyi tanımasına/ tanımlamasına olan ihtiyacı vurgulamaktır; zor bir uygulamadan maksimum kazancın elde edilmesi gayretidir.

Kurumun sürdürülebilirlik temelinde yönetilmesi, yıldan yıla tüm etkinliklerde gerçek maliyetleri karşılayabilmesine ve fiziki, insani ve zihinsel altyapısına, stratejik plan ihtiyaçlarına ve paydaş beklentilerine uygun miktarda, yatırım yapmasına bağlıdır[2]. Bu da TMM uygulamasını cazip kılmaktadır.Şeffaflık ve hesap verebilirlik talepleri arttıkça TMM’ne olan ihtiyacın da artacağı beklenmelidir.

Tablo 2: öğretim üyesi zamanının dört genel etkinlik alanına dağılımı- Kansas State Güz 1999

[1] Yrd Doç Dr Ahmet Cemkut Badem “Üniversitelerde Tam Maliyetleme (Full Costing)” Umuttepe Yayınları, Kocaeli Üniversitesi, 2014

[2] “Transparent Approach to Costing, An overview of TRAC”, Hefce 2005

[3] John Kenny & Andrew Edward Fluck (2017) “Towards a methodology to determine standard time allocations for academic work”, Journal of Higher Education Policy andManagement, 39:5, 503-523