İÇ KALİTE GÜVENCESİ SİSTEMİ

YILLIK VERİ AKIŞI – rapor içerikleri

20. Yılında Türkiye’de Bologna Süreci ve Avrupa Yükseköğretim Alanı’nda Güncel Tartışmalar kitabındaki[1] “Üniversitelerin Öncelikli Sorumluluğu Olarak Kalite Güvencesi” makalesinde ana hatları çizilen iç kalite güvencesi sisteminin belkemiğini oluşturan takvim yılı içindeki veri akışı aşağıda ayrıntılı olarak sunulmaktadır. Listelenen içerikler orta boy bir üniversite için tipik konuları kapsamaktadır; uygulamada ilgili üniversitenin kendi konumuna has veriler de bunlara eklenmelidir.

-

- YÖR /AFR –Yıllık Öğretim elemanı Raporu/ (Annual Faculty Report) kişinin bir önceki takvim yılı itibarı ile eğitim-öğretim (md.1- 8)/ araştırma (md.9-16)/ topluma hizmet (md.17-18) performansını yansıtır. Öğretim elemanı yıllık portfolyosu niteliğinde olup hem akademik yükseltme başvurularında, hem de akademik iş başvurularında sunulması ve değerlendirilmesi gerekmelidir (yükseltme ve istihdam kararlarında dikkatle değerlendirilmesi durumunda öğretim elemanının yetkinliği ve istikrarı kolayca anlaşılacaktır).

- ders kazanımları (Dersin öğrenme kazanımlarının nasıl izleneceği, ölçüleceği, aksama durumunda alınabilecek önlemler, bölüm tarafından, ders müfredatın bir parçası olmadan belirlenir. Kazanımların çoğu sınav, ödev, proje, dönem çalışması, portfolyo gibi ölçme ve değerlendirmeye konu olan etkinliklerdir [Ölçüt temelli ölçme-değerlendirme (criterion referenced assessment) sisteminde sınav sorusu/ ödev sorusu/proje konusu ile kazanımların eşleştirilmesi, ders notuyla kazanım seviyesini bağdaştırmak mümkün iken çan eğrisi (norm referenced assessment) kullanımında zorlama olmaktadır]. Bunların dışında, doğrudan faaliyetlere katılım ile kazanıldığı kabul edilen veya anket, mülakat, odak grup uygulaması ile gerçekleşme seviyesi saptanan veya müfredat dışı etkinliklerin (co-curricular activities) kazandırdığı beceriler olabilir. Dersin öğreteni konumunda olan öğretim elemanı, ayrıca, kazanımların gerçekleşmesine yönelik sinyal/ belirti alabilir. Planlanmış ve bölüm kayıtlarında bulunan tüm izleme mekanizmaları yarıyıl sonunda işletilir; bu izleme mekanizmalarının sonuçları birleştirilerek ilgili yarıyıl/ ilgili ders için gerçekleşme seviyeleri saptanır ve yazılı bir belge haline sokulur (ders değerlendirme formu). Çok şubeli dersler veya başka bölümlerden alınan derslerin değerlendirilmesi aşamasında ilave sorumlular (koordinatör, bölüm başkanı, vb.) gerekir);

- istatistiklerin kendine ait kısımları (Açılan ders sayıları, öğrenci sayıları, oranlar, seçmeli ders- servis dersi- farklı alan dersi gibi bölüm kontrolünün dışındaki öğrenme alternatifleri, başarı durumları ve bunların dersler arası veya yıllar arası aykırılıkları, geri bildirim/ anketlerdeki aşırı uç mesajlar, ders çeşitliliği, laboratuvar-uygulama sonuçları, lisans/lisansüstü dengeleri, ilişki kesme sayıları/nedenleri);

- derslerin kazanım bilişsel seviyesi- ders verme yöntemi-ölçme ve değerlendirme uyumu;

- aktif ve etkileşimli ders verme yönteminin kullanılma derecesi ve başarısı;

- disiplinlerarası, bütünleyici (integrative), vaka /uygulama temelinde öğrenmeyi öncelikleyen yaklaşımların kullanılma derecesi;

- AKTS-işyükü uyumunun gerçekleşme kontrolü;

- öğrenci anketlerinin analizi ve alınan mesaj;

- bitirme projeleri;

- bir önceki yıla ait bilimsel yayınlar (kitap, kitap bölümü, makale (atıf indeksli veya değil), yayımlanmış konferans bildirisi,..);

- desteklenen araştırma projeleri (bir önceki yıl bitenler, devam edenler);

- disiplinlerarası araştırma projeleri (bir önceki yıl bitenler, devam edenler);

- uluslararası araştırmacılarla ortak yürütülen araştırma projeleri (bir önceki yıl bitenler, devam edenler);

- atıflar, ödül, yarışma;

- tez yürütücülüğü ( doktora, yüksek lisans);

- seminer, çalıştay, ders, konferans sunumu, konferans görevi;

- bilim alanına hizmet, mesleki ödül, değerlendirme jüri üyeliği;

- üniversite içi hizmet etkinlikleri (komisyon, kurul üyeliği, idari görev, vb)

- topluma hizmet etkinlikleri – SEM,TTO, SSPD veri toplama formatında (sürekli eğitim, mesleki danışmanlık, sözleşmeli araştırma, bilgi/ teknoloji transferi, sosyal sorumluluk projeleri)

- YBR/ ADR –Yıllık Bölüm Raporu/ (Annual Departmental Report) diploma programının bir önceki takvim yılı itibarı ile eğitim-öğretim (md.1-16)/ araştırma (md.17-22)/ topluma hizmet (md.23)/ yönetim (md. 24-25)/ uluslararasılaşma (md26) performansını yansıtır.

- program amaçlarının ve çıktılarının gerçekleşme düzeyi ve bunun değerlendirilmesi;

- öğrencilerin programdan memnuniyet düzeylerinin irdelenmesi;

- akademik danışmanlığın değerlendirilmesi;

- lisans programında araştırmanın yeri ve rolünün irdelenmesi;

- yarıyıl bazındaki istatistiki göstergelerin yorumu;

- ölçüt temelli ölçme-değerlendirme (criterion referenced assessment) sisteminin kullanım yaygınlığı;

- ölçme ve değerlendirmenin sürekliliğinin (çok sınav, bazıları süreç odaklı (formatif); ödev, proje, portfolyo,…) ve güvenilirliğinin (dersten derse, yıldan yıla öğretim elemanı notlandırma alışkanlığının tutarlı sonuçlar vermesi) sağlanma düzeyi;

- ilgili yıla ait mezuniyet sayıları ve bunların analizi;

- yeni mezunların istihdam verileri ve bunların analizi;

- dış paydaş analizleri (özellikle mezunu istihdam eden ve araştırma çıktılarını ve bunların uygulamalarını kullanan iş dünyasının katkıları);

- eğitim kalitesinin izlenmesine ait veriler (öğrenci anketleri (ders, öğretim elemanı ve program değerlendirmeleri), meslekdaş değerlendirmesi, özdeğerlendirme/ potfolyo, bölüm başkanı değerlendirmesi gibi çoklu izlemelerin sonuçları) ve bu verilerin yorumları;

- çevrimiçi öğretimin kapsamı/yöntemi/ ölçme sistemi ve bunların başarısı;

- önceki öğrenmenin tanınması (informel, nonformel) çerçevesinde atılan adımlar;

- öğrenci kabulü ve gelişimi değerlendirmeleri, programlar ve fakülteler arası yatay geçiş verileri, ilişki kesme sayıları/nedenleri;

- programda dördüncü yılı dolan (mezuniyet aşamasındaki) öğrenciler için program çıktıları ile mezuniyet verilerinin karşılaştırılması (tasarım x gerçekleşme),

- daha önce mezun olanların mezuniyet tarihindeki memnuniyet verileri ile güncel (şimdiki) istihdam verilerinin ve işveren/ çalışan memnuniyetlerinin eşleştirilmesi, karşılaştırılması

- araştırma altyapısı, finansman ve insan kaynakları (donanım, bilgi kaynakları, iç ve dış finansman, araştırmacı kadrosu ve teknik personel, doktora programı ve öğrencileri)

- araştırma organizasyonu ( yayınlanmış stratejik plan (araştırma ve yayın hedeflerine ilişkin), araştırma ve yayın etiği yönetimine ilişkin etkin çalışan sistematiklere sahip olunma)

- birim araştırma çıktısı ve değerlendirme (program, bölüm veya disiplinlerarası bir grup tarafından deklare edilmiş geniş tabanlı araştırma çıktısının veri bazında sunumu, değerlendirilmesi ve geliştirilmesi)

- ortak araştırma çıktıları (üniversite dışı kuruluşlarla yürütülen ortak çalışmalar, üniversite dışından araştırmacıların ziyareti, kurumda düzenlenen bilimsel seminer, konferans, panel vb faaliyetler, kurum dışında düzenlenen bilimsel seminer, konferans, panel vb faaliyetler)

- bireysel araştırma çıktıları özeti (bölümdeki bilimsel faaliyetlerin sadece toplamları)

- hem “araştırma hedeflerine ulaşma”, hem de “standartlara uyum” açılarından bölüm/ birim araştırma öğelerinin irdelenmesi ve sürekli-sistematik iyileştirme planının bu döneme ilişkin yaklaşım, uygulama ve talepleri

- birimin topluma hizmet çıktısı ve bunun değerlendirilmesi (Program, bölüm veya disiplinlerarası bir grup tarafından deklare edilmiş geniş tabanlı hizmet çıktısının veri bazında sunumu, değerlendirilmesi ve geliştirilmesi)

- hem “hedefe ulaşma”, hem de “standartlara uyum” açılarından öğretim- araştırma kadrosunun irdelenmesi ve sürekli-sistematik iyileştirme planının bu döneme ilişkin yaklaşım, uygulama ve talepleri

- hem “hedefe ulaşma”, hem de “standartlara uyum” açılarından bölüm/ birim bütçe koşullarının irdelenmesi ve sürekli-sistematik iyileştirme planının bu döneme ilişkin yaklaşım, uygulama ve talepleri

- birim uluslararasılaşma etkinlikleri çıktıları ve bunların değerlendirilmeleri

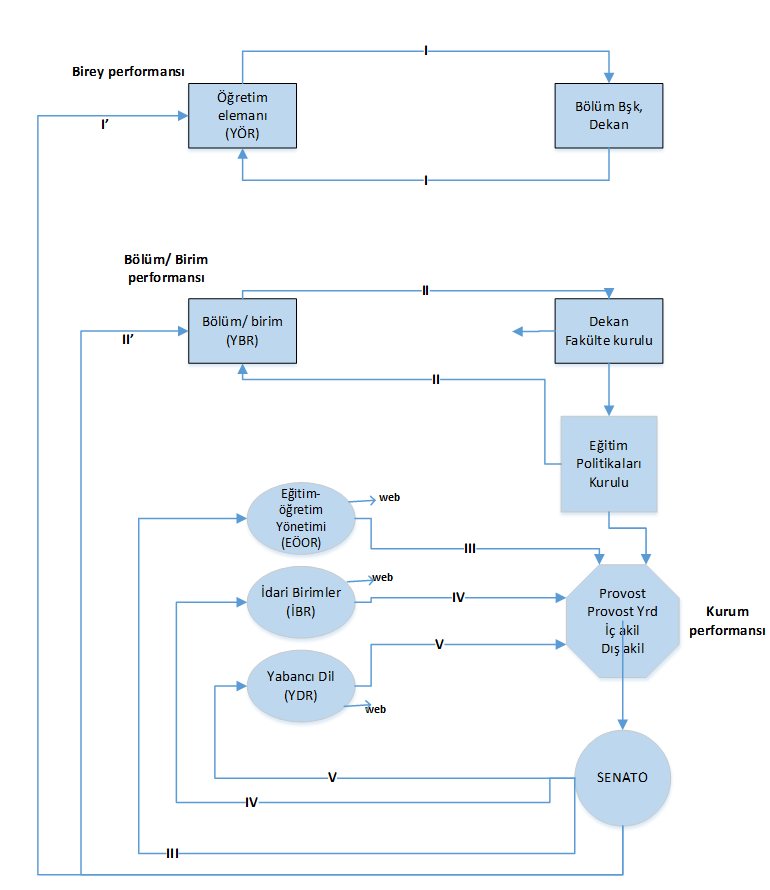

- EÖOR/ TLER –Eğitim Öğretim Ortam Raporu/ (Teaching and Learning Environment Report) kurumsal eğitim-öğretim ortamının bir önceki takvim yılı itibarı ile çerçevesini (kurumun sağladığı imkanlar, hizmet ve iyileştirme etkinlikleri) çizer.

- eğitim-öğretim kadrosunun yetkinlikler analizi, yani kurumun yetkinlik tablosunun[2] irdelenmesi, SWOT analizi yardımıyla özetlenmesi ve yetkinlik geliştirme mekanizma ve süreçlerinin değerlendirilmesi (öğretme–öğrenme merkezi performansı dahil);

- eğitime yönelik teşvik ve ödüllendirme;

- öğrencilere yönelik öğrenme kaynakları (fiziki yapılar (sınıf, laboratuvar, kütüphane), eğitim materyali, teknolojik alt yapı, insan kaynakları;

- öğrencilere yönelik sosyal, kültürel, sportif etkinlikler için mekan, mali ve rehberlik desteği;

- öğrencilere yönelik tesis ve altyapılar (yurt, yemekhane, sağlık, ulaşım, bilişim hizmetleri);

- engelsiz üniversite potansiyeli ve gerçekleşmesi;

- öğrencilere yönelik rehberlik, psikolojik danışmanlık ve kariyer hizmetlerinin değerlendirilmesi;

- idari mekanizmanın sunduğu destek hizmetleri (öğrenci işleri, psikolojik destek, sağlık-kültür-spor, temizlik, vb.),

- eğitim ortamına katkıların irdelenmesi (yeni stratejiler, yeni açılımlar, katılımlar, motivasyon kaynakları, vb)

- IBR/ AR – İdari Birimler Raporu/ (Administrative Report) destek hizmetlerinin bir önceki takvim yılı itibarı ile performansını içeren rapordur.

- Öğrenci İşleri verileri (kabul, kayıt, ilerleme, ilişki kesme, mezuniyet) ve bunların irdelenmesi

- Süreç yönetiminin değerlendirilmesi,

- İnsan kaynakları yönetiminin değerlendirilmesi,

- Bilgi sistemi ve güvenliğinin değerlendirilmesi,,

- Hizmet alımlarının değerlendirilmesi,,

- İş güvenliği ve atık yönetiminin değerlendirilmesi,

- YDR/ FLR – Yabancı Dil Raporu İngilizce yetkinliğine ait verilerin derlenmesidir.

- Hazırlık okulu performansı (yeni kayıt öğrencilerin İngilizce yetkinliği, hazırlık okulu sayıları, başarı durumu, İngilizce nedeniyle ilişkisi kesilen öğrenciler, fakülteye geçen öğrencilerin başarı takibi),

- Fakültelerde yabancı dil kullanımı (Eğitim dili İngilizce olan programların gerçekten derslerin İngilizce yapıldığının güvencesi, mezuniyet aşamasında B1 düzeyinde (eğitim dili İngilizce olan programlar için B2 düzeyinde) yabancı dil yetkinliğinin takibi,…),

- Mezunların yabancı dil yetkinliğine yönelik işveren memnuniyeti, ve analizi.

- AOR/ RER –Araştırma Ortamı Raporu/ (Research Environment Report) bir önceki takvim yılında kurumun araştırma ortamına sağladığı imkanları, hizmet ve iyileştirme etkinliklerini içerir.

- alt yapı analizi (fiziki, teknik, mali imkanlar);

- verilen desteklerin analizi (mekan, insan kaynağı, mali ve diğer destekler);

- yetkinliklerin analizi, yani kurumun yetkinlik tablosunun irdelenmesi ve SWOT analizi yardımıyla özetlenmesi;

- araştırma ortamına bir önceki takvim yılındaki katkıların irdelenmesi (yeni stratejiler, yeni açılımlar, katılımlar, motivasyon kaynakları, vb);

- araştırma yöneticisinin paylaşmak istediği diğer hususlar

- MDR / FR – Mali Durum Raporu/ (Financial Report) araştırmaya ait mali dökümlerin paylaşıldığı rapordur.

- Araştırma bütçesi, toplam içindeki payı, yıllar içinde değişim,

- Araştırma bütçesi alt kırınımları (devlet ödeneği, ulusal yarışmacı fonlar, uluslararası yarışmacı fonlar,…) ve mevcut tablonun irdelenmesi,

- Araştırma bütçesinin misyon, araştırma politikası ile uyumu, bir önceki yıldaki değişimin tartışılması.

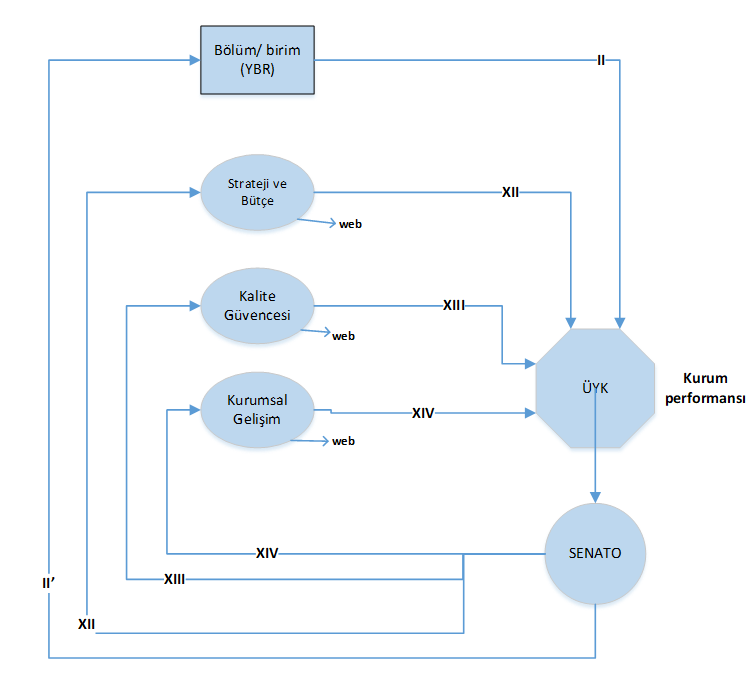

- DPR/ DSR –Doktora Programları Raporu/ (Doctoral Studies Report) bu programlara ait bilgileri, analizleri içerir.

- Doktora programları sayısal bilgileri (programlar, kayıtlı öğrenci sayısı, bir önceki yıl yeni kayıt, mezun sayıları, mezuniyet süreleri, ayrılan sayıları)

- Doktora programları nitelik bilgileri (doktora öğrencisi, mezunu memnuniyeti, işe yerleşme bilgisi ve analizi, ..)

- Misyon ve hedeflerle doktora programının ve performanslarının uyumu,

- Öne çıkan iddia/ uzmanlık alanları, çok disiplinli çalışmalar,

- Ağlar ve işbirlikleri dahilindeki doktora programları ve bunların bir önceki yıl performansı,

- Mod I/ mod II araştırmalar dağılımı, analizi, sonuçları,

- Trend analizlerinin söyledikleri, benchmarking uygulamaları.

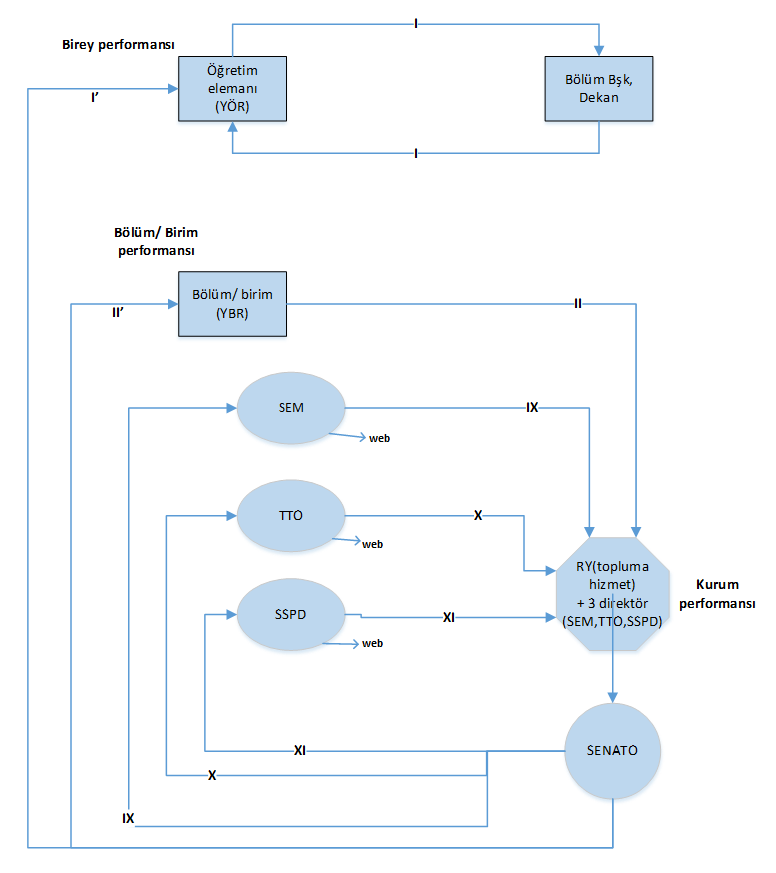

- SEMR/ CER – Sürekli Eğitim Merkezi Raporu/ (Continuing Education Report), kurumdaki sürekli eğitim etkinliklerinin yıllık değerlendirilmesini içerir.

- Genel resim: Sürekli eğitim programları, toplam kredileri, türleri, bilim alanlarına dağılımı,

- Bir önceki yılın performansı: aktif olarak sunulan programlar, kayıt olunan toplam kredi,

- Bir önceki yıl kamu veya özel sektör ile ortak sunulan sürekli eğitim programları,

- Öğrenci memnuniyeti, ana paydaş memnuniyeti,

- Sürekli eğitim programları ortalama bitirme süreleri, bitirme oranları

- Gelir gider bütçesi, dağıtım, hedeflerle uyum.

- TTR –Teknoloji Transfer Raporu/ (Technology Transfer Report), teknoloji transferi ve inovasyon etkinliklerinin yıllık değerlendirilmesini içerir.

- Genel resim: start-up, spin-off şirketler, lisans sayısı,

- Bir önceki yılın performansı: kurulan şirketler,

- Akademik olmayan ortaklarla, araştırma-geliştirme içeren sözleşmeler, ortak projeler/ işbirlikleri,

- Akademik olmayan ortaklarla, araştırma-geliştirme içeren sözleşmeler, ortak projeler/ işbirlikleri sonucunda bütçeye katkı (% olarak),

- Müşavirlik hizmetleri içeren sözleşmeler,

- Kamu veya özel sektör firmalarınca desteklenen yüksek lisans ve doktora öğrencileri, destek miktarı,

- Mesleki kuruluş, ağlar veya kurullarda yer alan akademik personel,

- Akademik olmayan eş-danışman ile yapılan tez, makale veya proje sayısı,

- Kurumdaki bilginin ticarileştirilmesi ile ilgili bütçe,

- Ulusal veya uluslararası girişimcilik, yenilikçilik ödülü sayısı.

- SSPR/ SER – Sosyal Sorumluluk Projeleri Raporu/ (Social Engagement Report), kurumdaki sosyal sorumluluk etkinliklerinin yıllık değerlendirilmesini içerir.

- Sosyal sorumluluk projelerinde yer alan akademik personel oranı,

- Kamuya/ topluma açık organizasyon sayısı,

- Toplumu doğrudan etkileyen araştırma etkinlikleri,

- Topluma hizmet ve olanak sunmaya yönelik personel maliyeti veya öğrenci saati,

- Sosyal sorumluluk etkinliklerine harcanan bütçe payı,

- SBR –Strateji ve Bütçe Raporu/ (Strategy and Budget Report) stratejik planın gerçekleşme verileri ve bunların analizini, yıllık bütçenin temel etkinlikler itibarı ile değerlendirilmesini içerir.

-

- Stratejik plan yıllık gerçekleşme verileri, beklentiler ile uyumu, çıkan sonuçlar

- Bütçe dökümü (aşağıdaki ayrıntıda) ve bunun değerlendirilmesi Toplam Cari Bütçe ( gelir) = Devlet eğitim katkısı (merkezi bütçeden gelen ve araştırma-geliştirme kategorisindeki faaliyetlere ait olmayan tüm gelirler)+ öğrenci gelirleri (kaynağı öğrenci olan tüm gelirler: 1. ve 2. öğretim, tezsiz YL, yaz okulu, hizmetler/harçlar, yemek- barınma ücreti,vb)+ araştırma gelirleri (devletten merkezi bütçe içinde gelen+ulusal tahsis(yarışmasız projeler + ulusal yarışmacı araştırma destekleri+uluslararası araştırma destekleri) [özel hesap, döner sermaye, vakıftan gelen veya başkaca muhasebeleştirilen]+ topluma hizmet gelirleri (tıp, dişçilik vb. fakültelerin sağlık hizmeti geliri[döner sermaye veya başkaca muhasebeleştirilen]+ mühendislik, mimarlık vb fakültelerinin bilgi ve teknoloji transferi / projeler/ uygulamalar geliri [döner sermaye veya başkaca muhasebeleştirilen] + erişkin eğitimi/ yaşam boyu eğitim gelirleri + kira gelirleri+ laboratuvar/deney/ölçüm vb gelirler [özel hesap, döner sermaye, vakıftan gelen veya başkaca muhasebeleştirilen]+ bağışlar (devlet dışı, şartlı veya şartsız olarak üniversiteye aktarılan kaynak)

Cari Bütçe ( gider) = personel giderleri (SGK giderleri dahil)

+ eğitim giderleri (öğrencilere ilişkin giderler, beslenme, barınma, sağlık, kültür, spor giderleri,

+ araştırma giderleri (araştırma kategorisindeki tüm eylem ve etkinliklere ait giderler: üniv içi araştırma destekleri+ üniv dışı araştırma projeleri) [özel hesap, döner sermaye, vakıftan gelen veya başkaca muhasebeleştirilen]

+ toplumsal katkı giderleri (toplumsal katkı kategorisindeki tüm etkinliklere ait giderler: sürekli eğitim, bilgi ve teknoloji transferi, sosyal sorumluluk etkinlikleri, vb)

+ yönetim giderleri (tüketim mal ve malzeme alımları, yolluklar, hizmet alımları, küçük onarım (menkul ve gayrimenkul) [özel hesap, döner sermaye, vakıftan gelen veya başkaca muhasebeleştirilen]

Yatırım Bütçesi ( gider) = gayri menkul + makina techizat

-

- KKR/QCR – Kalite Komisyonu Raporu/ (Quality Committee Report) kurum kalite komisyonu etkinlikleri, temel performans göstergeleri ölçümü, KİDR hazırlanması ve hesap verme-kamuoyu bilgilendirme çalışmalarını içerir.

- Kurum kalite komisyonunun yıllık etkinliklerinin paylaşılması ve irdelenmesi,

- Kurumdaki kalite güvencesi süreç ve mekanizmalarının içselleştirilmesinin, son bir yıldaki kazanımların değerlendirilmesi,

- Henüz kapanmasında eksiklikler bulunan PUKÖ döngülerinin masaya yatırılması,

- Son KİDR hazırlama sürecinin ele alınması ve değerlendirilmesi,

- TPG’lerin yıllık sonuçları ve bunların tartışılması,

- Hesap verebilirlik-kamuoyu bilgilendirme alanındaki yıllık gelişmeler ve doyuruculuğunun irdelenmesi

- PİR/IAR – Paydaşlarla İlişkiler Raporu/ (Institutional Advancement Report) paydaşlar ile ilişkiler, paydaş katılımı ve memnuniyeti hususlarını içerir.

- İç paydaşların kararlara katılımı ve kalite güvencesi süreçlerindeki rolü,

- Dış paydaşların mesleki/ bölüm düzeyinde süregelen akademik yaşama katkıları (danışma kurulu, staj-istihdam-bilgi transferi-ortak araştırma projesi gibi karşılıklı getiriler, vb)

- Dış paydaşların üniversite/ fakülte stratejik gelişimine katkıları (yatırım, uzmanlaşma, stratejik yön, karşılaştırmalı üstünlükler, ortaklıklar,vb); bunların sistematik ve kurumsal karakteri, kurum içi yaygınlığı, bilinirliği

- Paydaşlardan gelen bağışlar (şartlı, şartsız; bireysel, kurumsal; ayni, nakdi), kampanyalar.

- Dış paydaş ilişkileri geliştirme çalışmaları

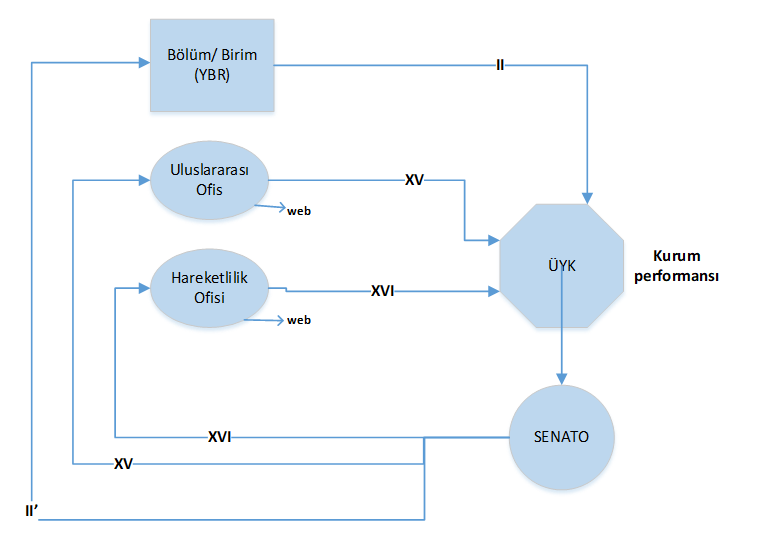

- UOR/IOR –Uluslararası Ofis Raporu/ (International Office Report) kurumun yıllık uluslararası etkinliklerini (hareketlilik hariç) irdeler.

- Uluslararasılaşma kapsamındaki etkinliklerin bir önceki yıldaki dökümü, analizi, kurumsal politikalarla uyumu,

- Diploma programlarına kayıtlı uluslararası öğrenci;

- Maaşlı uluslararası akademik personel;

- Araştırma takımları, projeleri, yayınları çerçevesindeki uluslararası araştırmacı; değişik bilim alanlarındaki ortak araştırmalar;

- Uluslararası ağlar ve organizasyonlar;

- Müfredatın uluslararası yaklaşımlarla uyumu;

- Ortak diploma programları etkinlikleri.

- Uluslararasılaşma etkinlikleri gelir- gider dengesi

- Uluslararasılaşma kapsamındaki etkinliklerin bir önceki yıldaki dökümü, analizi, kurumsal politikalarla uyumu,

- HOR/ MPR –Hareketlilik Ofisi Raporu/ (Mobility Programs Report) kurumun yıllık hareketlilik programlarının verilerini, analizlerini, değerlendirilmesini içerir.

- Erasmus ve diğer değişim programları (öğrenci, staj, akademik personel, idari personel) etkinliklerinin bir önceki yıldaki dökümü, analizi, kurumsal politikalarla uyumu,

- Erasmus ve diğer değişim programları gelir- gider dengesi.

- YÖR /AFR –Yıllık Öğretim elemanı Raporu/ (Annual Faculty Report) kişinin bir önceki takvim yılı itibarı ile eğitim-öğretim (md.1- 8)/ araştırma (md.9-16)/ topluma hizmet (md.17-18) performansını yansıtır. Öğretim elemanı yıllık portfolyosu niteliğinde olup hem akademik yükseltme başvurularında, hem de akademik iş başvurularında sunulması ve değerlendirilmesi gerekmelidir (yükseltme ve istihdam kararlarında dikkatle değerlendirilmesi durumunda öğretim elemanının yetkinliği ve istikrarı kolayca anlaşılacaktır).

[1] “20. Yılında Türkiye’de Bologna Süreci ve Avrupa Yükseköğretim Alanı’nda Güncel Tartışmalar”, editörler: Armağan Erdoğan, Mete Kurtoğlu, Mehmet Durman, Beykoz Üniversitesi Yayınevi, 2022

[2] Eğitim-öğretim kalitesi gündeme geldiğinde genelde kitle eğitiminin sonucu olan öğrenci özellikleri ve ilgi/ motivasyon farklılıklarına yönelik pedagojik hazırlıklar, diğer bir deyişle yetkinlik geliştirme (öğrenci merkezlilik, aktif-etkileşimli yöntemler, ölçme-değerlendirme iyileştirmeleri, öğretme-öğrenme merkezleri vb.) vurgulansa da ülkemizde henüz yetkinlik sorunu (yani dersi vermeye, programı yürütmeye yetkin olma, konunun sahibi ve uzmanı olma), akademik yeterlilik (yani yeterli heyecana ve alan bilgisine sahip olma) halledilmediği için ilgiye muhtaçtır.