Son Güncelleme:

Klasik söylem, özerklik ile hesap verebilirliğin bir madalyonun iki yüzü olduğudur. Kurumsal özerklik bir üniversitenin gelişmesi için zorunlu olduğuna göre hesap verebilirlik de aynı vurgu, aynı tutkuyla ele alınmak durumundadır. Maalesef ne devletler kurumsal özerkliği artırmaya, ne de üniversiteler hesap verebilirliği sağlamaya hevesli olmamaktadır. Ülkemizde yükseköğretime güven çok düşük olduğu için hesap verebilirlik ihtiyacı diğer ülkelerden daha fazladır. Burada konuyu gündeme taşımak üzere sistematik bir analize gayret edilmektedir.

Hesap verebilirlik boyutları, araçları ve bunlar arasındaki ilişki Salmi 2008[1] yaklaşımı ile aşağıda değerlendirilmektedir. Gerek boyutlar, gerekse araçlar yükseköğretim sistemlerinin özelliklerine göre biraz farklılaşabilir. Sunulan listenin belli başlı durumları kapsadığı düşünülmektedir; zaten kurumlara, tümüne aynı anda kalkışmak yerine, bağlamına göre önceliklendirerek hesap verebilirlik sorununu ele almaları önerilir. Devlet kurumlarının Sayıştay denetimi gibi zorunlu (yasal) hesap verme kanalları analizin dışında tutulmuştur; kamuoyu ve paydaşlara dönük “sosyal” ve “mesleki” hesap verebilirlik ele alınmaktadır.

-

- Hesap Verebilirlik Boyutları (hesabı verilmesi gereken hususlar):

Yükseköğretimin görevleri olarak algılanan ve yerine getirilmesi beklenen konular aşağıda on bir madde olarak sıralanmaktadır. Yükseköğretimin ortamı, koşulları, kendisine sağlanan imkanlar, çıkarılan engeller vb özel durumlara girmeksizin dünya genelinde kamuoyu beklentisi düşünülerek yapılan bu liste belki ülkemizde tersine, bu görevleri üstlenebilmesi için yükseköğretimde nelerin düzeltilmesi gerektiğine varmak için de kullanılabilir.

Öğrenciye dönük hususlar: Eğitim-Öğretim Hizmetleri

-

-

- Fırsat eşitliği : Toplumun tüm kesimlerine erişim imkanı verilmesi: giriş bursu/ başarı bursu/ ihtiyaç bursu/ mentorluk. Erişenlerin tümüne sağlanan katma değer (üniversite eğitiminin öğrenciye kattığı kazanımlar – student learning gains).

- Yetişen gençliğin insan kalitesi: Eğitimin dönüştürücü niteliği, kişinin kendi potansiyelini tanıması ve kullanmayı öğrenmesi. Üniversite değerlerinin kazandırılması, tüm program kazanımları-davranışsal dahil.

- Diploma/meslek itibarıyla uluslararası rekabete girebilmek: Eğitim öğretimde yüksek standartların (içerik, metodoloji, ölçme ve değerlendirme) geçerli olması; alana ait kazanımlara vurgu.

- Piyasanın beklentilerine cevap/uyum: İş dünyasının aradığı becerileri kazandıran, insan profilini yetiştiren eğitim (istihdam edilebilirlik); alan dışı/ jenerik kazanımlara vurgu.

-

Öğretim üyesine dönük hususlar (birey ve bütünün/ kurumun parçası olarak) : Araştırma Performansı

-

-

- Bilime katkıda etkinlik: Araştırmada yüksek standartların geçerli olması (görünürlük/ adres olma- uzmanlık birikimi/ üretkenlik/ rekabet-işbirliği-tamamlayıcılık üçlemesi)

- Yöreye ve ulusa katkıda etkinlik: Üniversitenin yerel ve/ veya ulusal ekonomik gelişmeye katkıları (üçüncü misyon).

-

Yönetime dönük hususlar: Finans

-

-

- Dürüstlük: Mali kaynakların kullanımında dürüstlük

- Verimlilik: Kaynakların kullanımındaki verimlilik

- Sürdürülebilirlik: Üniversitenin standartlarından ödün vermeksizin gelişebilmesi, bugün yapabildiklerini yarın zorlanmadan yapabilir olmak

- Misyona uygunluk: Üniversitenin var oluş nedenine uygun performansı

- Paydaş memnuniyeti: İyi yönetişim; öğrenci, öğretim elemanı, idari ve destek kadrosu memnuniyeti; kurumsal aidiyet; dış paydaş memnuniyeti

-

-

- Hesap Verebilirlik Araçları (Hesap verme sürecinde rutin olarak kullanılan araçlar):

-

-

- Kuruluş izni/ ön akreditasyon: Yükseköğretimin ulusal yönetimini üstlenen YÖK’ün yükseköğretim kurumları veya programları açılmasına ve öğrenci alımına yönelik izni ön akreditasyon (ex-ante accreditation) olarak algılanmalıdır. Belge üzerinden ve henüz öğrenci programa kayıt olmadan verilen ön yeterlilik/ diploma tanınma ifadesidir.

- Kurumsal (temel) performans göstergeleri (TPG): Kurumlar misyon ve hedefleriyle uyumlu, genel performanslarını takip etmek açısından en güvenilir ve etkili olan, yıllar içindeki gelişmelerinin kanıtını oluşturacak bir dizi gösterge saptar ve ilan eder. Bu TPG’ler stratejik plan göstergelerinden, yıllık faaliyetlerinin izlendiği geniş yelpazedeki yüzlerce göstergeden veya tanıtım/ kamuoyu bilgilendirme göstergelerinden farklı, 30-40 can alıcı, kurumun kimliğini/ var oluş nedenlerini net olarak tanımlayan işlenmiş veri/ bilgi niteliğindeki göstergelerdir.

- Bütçe: Kurumun yıllık gelir ve gider tablosu, temel etkinliklere ayrılan paylar, misyon ve hedeflerle uyumlu alanlara ve birimlere dağılımlar, kurum içi ve dışına (belki farklı ayrıntıda) paylaşılır.

- Mali denetim: Gelir ve giderin yasalara, etik kurallara ve kuruluş ilkelerine uygun olduğuna dair denetim süreçleri işletilir.

- Stratejik plan: Zorunlu veya değil, kurumlar kendi kullanımları için beş yıllık gelişme planlamalarını yapmak, bunları uygulamak, yıl temelinde izlemek, gerektiğinde revizyon yapmak ve paydaşlarını bu süreçlere aktif olarak katmak durumundadır.

- Kurumsal akreditasyon, iç kalite güvence sistemi: Kaliteli/ amaca uygun/ mükemmel, standartlar nasıl tanımlanmışsa, ona uygun uygulama yapıldığının güvencesi veya ulusal ölçütlere yeterli uyum sağlamanın doğrulanabilir kanıtları oluşturulmalıdır. Bugünkü kaliteli akademik duruşun yarın da olacağının, veya bugün eksik yanların yarın iyileşeceğinin garantisini oluşturan kurumsal mekanizmalar sistematik uygulanmalıdır.

- İletişim kanalları: Üniversite içi paydaşlar arasında ve dış paydaşlarla iletişimin yeterli düzeyde olması, hem kullanılan kanallar/ platformlar itibarı ile, hem de her bir kanalın etkin kullanılması açısından değerlendirilmelidir.

- Kamuoyunu bilgilendirme: Kamuoyu ile paylaşılacak veriler, bunların bilgiye dönüşmüş şekli, yıllar içindeki değişme eğilimleri, hedeflerle ve diğer kurumlarla karşılaştırmaları kurum politikası olarak belirlenmeli ve bilgilendirme kanallarına yönlendirilmelidir. Bunların çıktı/ performans bazında olması, belirli zaman aralığı için kamu kaynakları ve/veya kamu tüzel kişiliği getirilerinin nasıl ve ne derece etkili kullanıldığını yansıtması (eğitim, araştırma ve topluma hizmet, ayrı ayrı), kurumun doğru yönetildiğini, kaynakların isabetli dağıtıldığını, şeffaf ve liyakate dayalı bir sistemin varlığını gösteriyor olması beklenir.

- Sıralamalar/ kıyaslamalar: Sıralamalar tartışmalı ve kullanılan kriterlere bağlı olarak önyargılı bir hesap verme mekanizması olsa da, araştırma odaklı kurumlar için anlamlı kabul edilmektedir. Kıyaslama (benchmarking) ise akran kurumlarla veya ülkelerle uygulama ve performansın sistematik karşılaştırılması ve bundan dersler çıkarılmasıdır. Ülkemizde popüler değildir, ama dikkatli yapıldığında hem hesap verme, hem de iyileşme süreçlerine hizmet edebilen, kullanışlı bir yöntem olmaktadır.

- Performans sözleşmesi: Devlet yükseköğretim kurumlarına yıllık bütçenin bir kısmının projeler, sözleşmeler çerçevesinde tahsisi ve bu tahsisin belirli bir ilerleme/ verimlilik/ üretkenlik ile bağlantılı olması 1980’lerden itibaren dünyada çokca, ülkemizde nadir kullanılan bir yöntemdir[2].

-

Öğrencilerin öğrenme deneyimlerini değerlendiren ülke genelindeki anket çalışmaları 2000’lerden sonra ABD, Birleşik Kırallık, İrlanda, Avustralya, Hollanda gibi gelişmiş yükseköğretim sistemlerinde uygulanmıştır. Öğrenci katılım anketi (student engagement survey) genel adı, NSSE, NSS. ISSE, AUSSE kısaltmaları ile bilinen yöntem ülkemizde kullanılmadığı için araçlar arasına alınmamıştır.

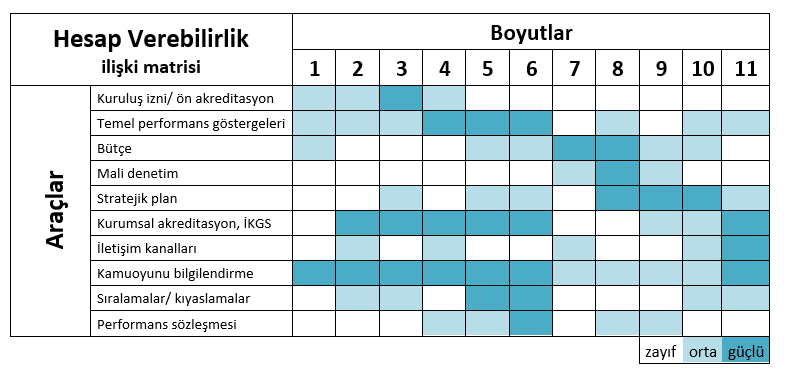

- Boyutlar-Araçlar İlişki Matrisi

Boyutlarla araçları bağlamak üzere aşağıdaki matris verilmektedir. Bir araçla birkaç boyuta hizmet etmek mümkün olsa da, her bir boyutun ana sorumlusu olacak en az bir araçla güçlü eşleştirilmesi yapılmalıdır. Kurum iç kalite güvencesi sistemi bu araçların izlenmesi ve kapsanan boyutların değerlendirilmesi görevini üstlenmelidir; kapsanmayan boyutlar ilk fırsatta ele alınmalıdır.

[1] Jamil Salmi, 2008 “The Growing Accountability Agenda: Progress or Mixed Blessing?” IMHE conference “Outcomes of higher education: Quality relevance and impact”, 8-10 September 2008 Paris, France

[2] Kata Orosz (2012) ‘European Higher Education at the Crossroads: Between the Bologna Process and National Reforms’, A.Curaj et al. (eds), Accountability and the Public Funding of Higher Education, s.691-707.